Introduction au nouveau taux du livret A

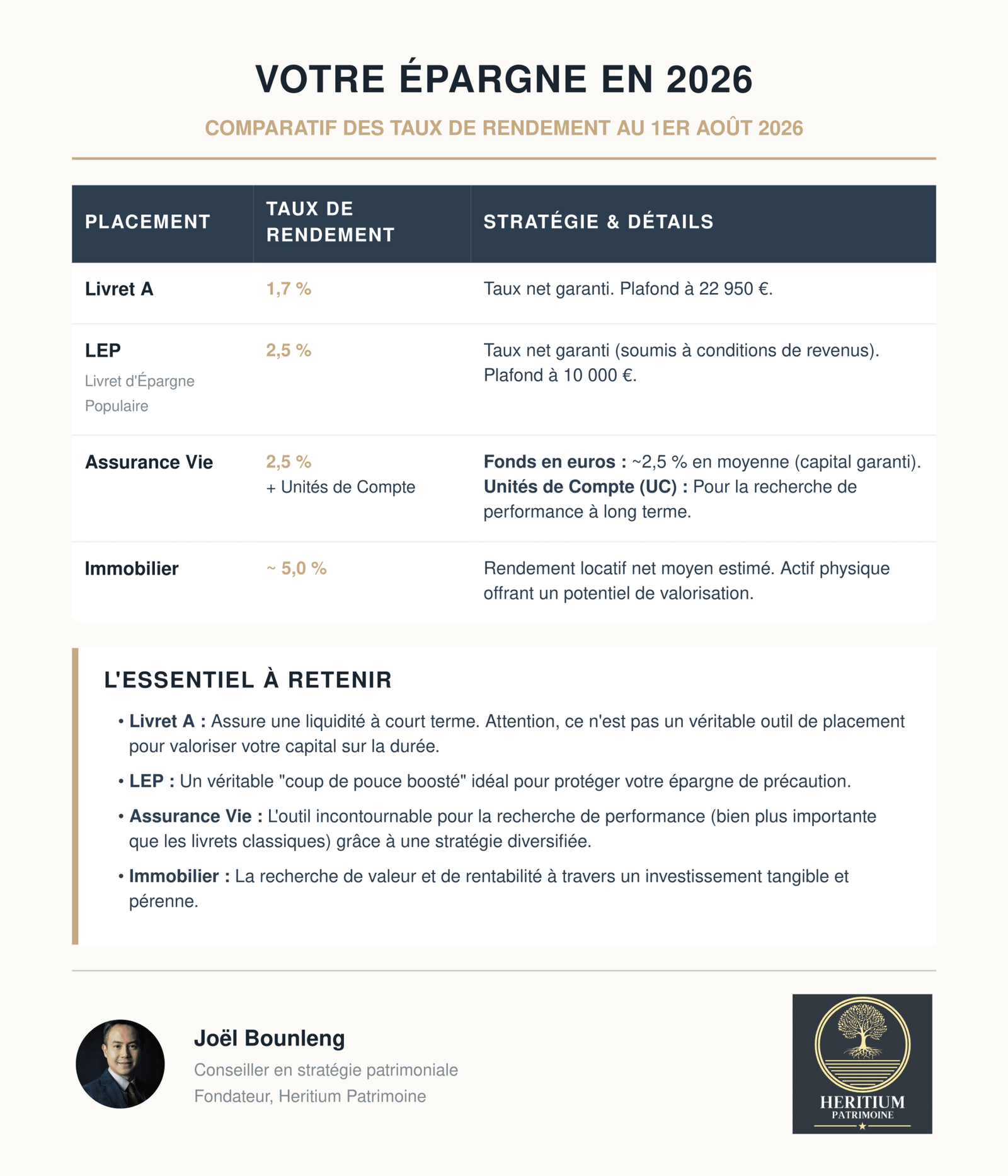

Le taux du livret A, qui est le produit d’épargne le plus populaire en France, sera fixé à 1,7 % à partir du 1er août 2026. Le ministère de l’Économie et des Finances vient d’annoncer une augmentation de ce taux à partir du 1er août 2026, en suivant les préconisations du gouverneur de la Banque de France.

Le livret A a toujours occupé une place dans la gestion financière des ménages, offrant non seulement une sécurité de l’épargne grâce à son capital garanti, mais aussi une liquidité immédiate. En effet, les dépôts sur les livrets A peuvent être retirés à tout moment sans pénalité. Cela en fait un choix privilégié pour ceux qui cherchent à conserver des fonds disponibles tout en bénéficiant d’un rendement.

Comparaison avec d’autres supports d’épargne

Le livret A, avec un taux du livret A actuel fixé à 1,7 % au 1er août 2026, permet aux épargnants de bénéficier d’un placement sécurisé et exempt d’impôts sur les intérêts. Cependant, il est essentiel de considérer d’autres supports d’épargne afin de comprendre les options disponibles et leur attractivité relative.

Parmi ces alternatives, le Livret d’Épargne Populaire (LEP) se distingue clairement avec un taux attractif de 2,5 %. Ce produit est spécifiquement conçu pour les personnes aux revenus modestes, offrant ainsi des conditions plus favorables que celles du livret A. L’épargnant peut donc potentiellement réaliser un rendement supérieur via le LEP, surtout lorsqu’on envisage le taux du livret a aujourd’hui par rapport à d’autres produits du marché.

Une autre option, l’assurance vie, présente également un rendement moyen de 2,5 % pour les fonds en euros, ce qui fait de ce produit une belle alternative pour une épargne à long terme. Et depuis le début d’année 2026, de nombreux épargnant ont retiré de leur livret A pour les verser en assurance vie. Toutefois, il est important de souligner que l’assurance vie est soumise à une fiscalité variable selon la durée de détention, ce qui peut influencer la rentabilité nette par rapport au taux du livret 2026 mais qui est intéressant à partir de la 8ème année, car l’épargnant pourra retirer son épargne avec une fiscalité avantageuse sur les plus values.

Enfin, l’immobilier demeure une option de placement séduisante, avec un rendement moyen estimé à 5 %, voir plus en fonction des opportunités. Ce type d’investissement, bien qu’impliquant des risques et une gestion active, peut générer des revenus locatifs ainsi qu’une appréciation potentielle de la valeur du bien. Il est donc intéressant pour les épargnants de considérer l’immobilier à côté du livret A et d’autres options.

En somme, bien que le livret A et son taux du livret A août 2026 permettent d’augmenter la rémunération de leur épargne pour les épargnants et qui recherche la sécurité, d’autres supports comme le LEP, l’assurance vie et l’immobilier pourraient offrir de meilleures perspectives de rendement selon les besoins et le profil de risque de chaque investisseur.

Analyse des atouts et limites de chaque type de placement

Le choix d’un placement d’épargne repose sur divers critères, notamment l’accessibilité, le rendement, et le risque. Par exemple, le livret A, dont le taux du livret A actuellement est fixé à 1,7 %, se distingue par sa grande liquidité et son accessibilité pour tous. Les fonds déposés y sont disponibles à tout moment sans pénalités, ce qui en fait une option attrayante pour les épargnants recherchant une sécurité immédiate. Toutefois, son taux de rendement pourrait ne pas suffire pour compenser l’inflation, ce qui limite son attrait à long terme pour la maximisation de l’épargne.

D’un autre côté, le Livret d’Épargne Populaire (LEP) constitue un bon choix pour les épargnants à faibles revenus, grâce à son taux plus favorable. Le taux du livret 2026 pourrait offrir un coup de pouce significatif aux personnes qui remplissent les conditions requises. Les intérêts générés étant également exonérés d’impôts, le LEP mise sur un cadre favorable principalement destiné à certains ménages, réduisant ainsi l’attractivité pour une population plus large.

En ce qui concerne l’assurance-vie, elle se positionne comme un support d’épargne intéressant pour ceux qui envisagent de faire fructifier leur capital à long terme. Ce produit propose généralement des rendements plus élevés que le taux du livret A et peut inclure des options d’investissement variées. Cependant, cette rentabilité élevée vient souvent avec un niveau de risque accru, et l’investissement dans ce type de placement nécessite une certaine connaissance des marchés financiers.

Par ailleurs, l’immobilier représente également un potentiel de valorisation à long terme qui peut être intéressant. En effet, investir dans des biens immobiliers peut sembler judicieux pour la création de richesse sur le long terme. Néanmoins, il est crucial d’évaluer les risques liés à la gestion immobilière et aux fluctuations du marché avant de prendre une décision d’investissement.

Résumé et conclusion

Dans cet article, nous avons examiné le taux du livret A, qui sera de 1,7 % à partir du 1er août 2026. Ce taux est un élément essentiel à prendre en compte lors du choix des options d’épargne. Le livret A se distingue par sa grande liquidité et son accessibilité, ce qui en fait un produit idéal pour les épargnants souhaitant garder des fonds facilement disponibles. Toutefois, il est important de noter que le taux du livret A actuel, bien qu’attractif pour une épargne à court terme, ne constitue pas un véritable investissement à long terme dans le contexte économique actuel.

En comparaison avec le livret A, le Livret d’Épargne Populaire (LEP) offre des avantages notables pour certains épargnants, avec un taux souvent plus élevé. Ce produit est donc considéré comme une option boostée pour ceux qui répondent aux critères d’éligibilité, et il mérite d’être pris en compte dans une stratégie de placement.

Nous avons également mentionné l’assurance vie et les investissements immobiliers, qui représentent des choix valables pour les épargnants à la recherche de performances plus significatives. Alors que le taux du livret A pour août 2026 est favorable, il ne faut pas négliger les autres solutions d’épargne qui peuvent offrir de meilleurs rendements sur le long terme. L’assurance vie, par exemple, permet une capitalisation sur une période prolongée tout en offrant des avantages fiscaux, tandis que l’immobilier reste une valeur refuge en période d’instabilité économique.

En conclusion, il est essentiel pour chaque épargnant de bien évaluer ses options avant de prendre une décision. Le livret A reste un choix judicieux pour la liquidité, mais d’autres instruments tels que le LEP, l’assurance vie, et l’immobilier peuvent s’avérer plus adaptés pour maximiser le rendement sur le long terme.

Contactez-nous

Parlons de vos objectifs

Que vous ayez un projet précis ou l’envie de faire le point sur votre patrimoine, un premier échange, sans engagement, nous permettra de comprendre votre situation et de vous proposer un accompagnement adapté.

✅Gratuit & sans engagement

✅Réponse sous 24h

✅En visioconférence ou en présentiel

✅Conseiller habilité