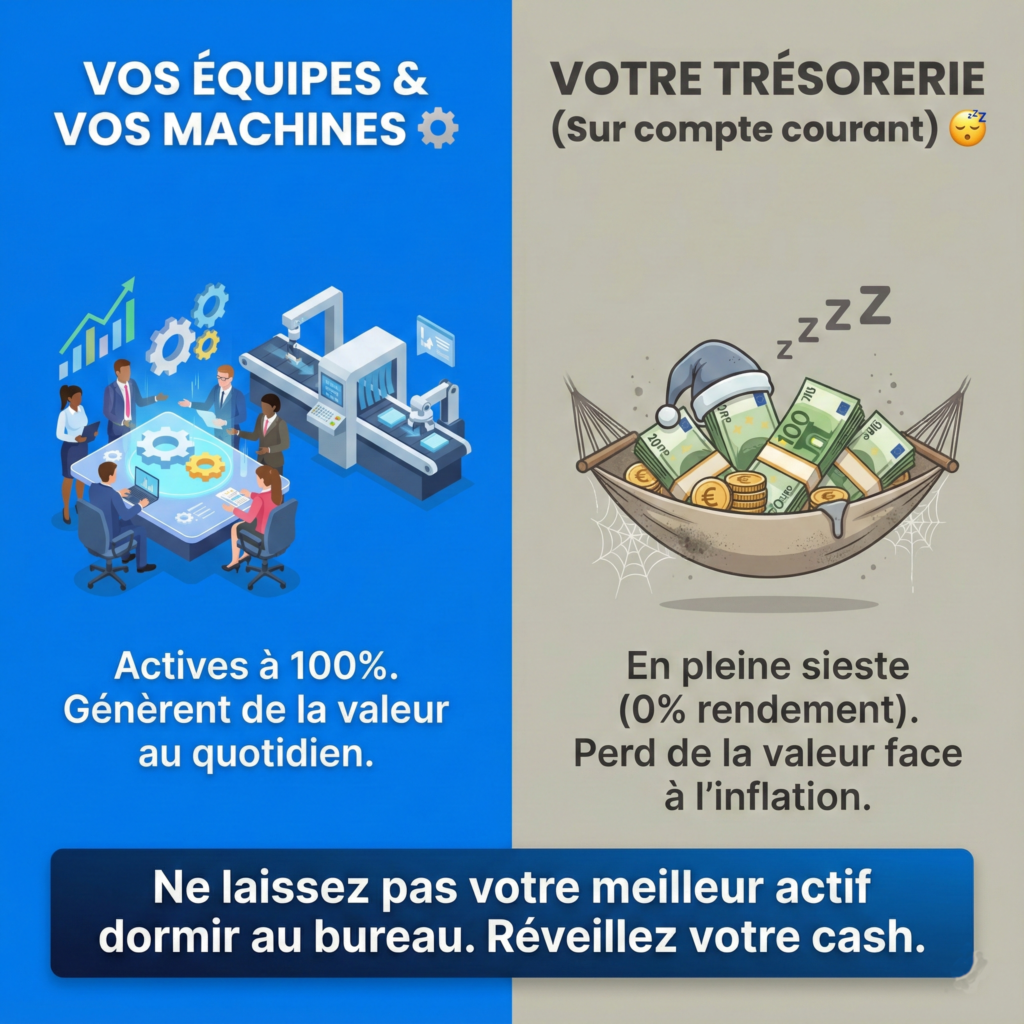

En 2026, laisser dormir sa trésorerie sur un compte courant n’est plus une option de prudence : c’est une faute de gestion.

Entre une inflation structurelle qui érode votre pouvoir d’achat et une fiscalité sur les dividendes toujours aussi lourde (augmentation de la Flat Tax dès 2026), l’argent qui ne travaille pas dans votre entreprise est de l’argent qui disparaît.

Pourtant, la majorité des dirigeants de TPE/PME se contentent encore des solutions bancaires classiques (Comptes à terme à taux faible) ou de l’immobilisme, par peur de bloquer leurs fonds.

En tant que Conseiller en Investissements Financiers (CIF), je constate qu’il est possible aujourd’hui de viser des objectifs de performance annuels de 5%, 6% voire 8%* (selon votre appétence au risque), tout en conservant une maîtrise de ses liquidités.

Voici comment transformer votre « stock dormant » en levier de performance financière en 2026.

1. Le coût invisible de l’inaction

Avant de parler de solutions, parlons du problème. Par exemple, si vous avez 200 000 € de trésorerie stable sur votre compte courant, vous ne « sécurisez » pas cet argent. Vous subissez l’érosion monétaire.

C’est ce qu’on appelle le coût d’opportunité. Pendant que votre banque utilise vos dépôts pour financer ses propres activités, votre entreprise, elle, s’assoit sur un gain potentiel.

Le calcul est simple : Une trésorerie de 200 000 € optimisée via une stratégie diversifiée pourrait générer un gain potentiel d’environ 14 000 € par an (sur la base d’un scénario de rendement cible de 7%*). C’est une marge nette potentielle, sans effort commercial supplémentaire.

👉 Voir l’étude de cas en vidéo : Comment cette PME a réveillé sa trésorerie dormante?

2. Sortir du piège de la « Banque Unique » : L’architecture ouverte

Le réflexe naturel est d’appeler son banquier pro. Le problème ? En 2026, comme avant, votre banquier est souvent limité par son catalogue « maison ». Il ne peut vous proposer que ses propres Comptes à Terme ou ses fonds internes. Il est à la fois juge et partie.

Pour aller chercher de la performance et diversifier le risque, il est crucial de passer en architecture ouverte. C’est la valeur ajoutée d’un cabinet indépendant : nous scannons l’intégralité du marché (Banques privées, Assureurs, Sociétés de Gestion françaises et européennes) pour sélectionner les meilleures signatures, sans conflit d’intérêt.

3. La stratégie des « 3 Horizons » pour 2026

Pour viser des objectifs de 5% à 8%* sans mettre en péril votre exploitation, la règle d’or est la segmentation. Nous divisons votre trésorerie en trois « poches » distinctes :

Poche 1 : La sécurité & liquidité (court terme)

C’est votre matelas de sécurité immédiat. Ici, l’objectif est de battre l’inflation tout en gardant les fonds disponibles.

- Support : Contrat de Capitalisation (Fonds monétaires / Obligataires / Holding)

- Objectif de rendement : ~3,5% à 4,5%* / an.

- Risque : Faible (selon les supports choisis).

- Support : Compte à terme (durée courte)

- Objectif de rendement : ~2,4 à 2;7 % / an.

- Risque : sans risque

Poche 2 : Performance & liquidité (moyen terme)

C’est le moteur de votre trésorerie pour les projets à horizon 3 à 5 ans. Ici, nous sortons du garanti pour aller chercher de la performance via la diversification des marchés financiers.

- Support : Portefeuilles d’OPCVM diversifiés (Organismes de Placement Collectif en Valeurs Mobilières).

- Le principe : Ne pas mettre tous ses œufs dans le même panier. Nous construisons une allocation sur-mesure composée d’un mix d’Obligations (pour la stabilité), d’Actions (pour la performance) et d’Immobilier papier.

- L’avantage : Vous bénéficiez d’une gestion pilotée par des sociétés de gestion de premier plan, avec une liquidité souvent hebdomadaire ou quotidienne.

- Objectif de rendement : ~4% à 6%* / an (Cible non garantie, risque de volatilité).

Poche 3 : La performance (long terme)

Pour l’excédent structurel, c’est-à-dire les capitaux dont vous avez la certitude de ne pas avoir besoin avant 8, 10 ou 15 ans, nous activons les leviers les plus puissants de l’ingénierie financière.

- Les Supports : Usufruit de SCPI (Long terme), Produits Structurés et Private Equity.

- L’Usufruit de SCPI (La gomme fiscale) : Votre entreprise acquiert l’usufruit de parts de SCPI sur une longue durée (10 à 20 ans). Vous encaissez des loyers élevés tout en amortissant comptablement l’investissement. C’est une stratégie redoutable pour se constituer une trésorerie future tout en écrasant l’Impôt sur les Sociétés (IS) actuel.

- Les Produits Structurés (Le contrat de performance) : C’est une alternative aux marchés boursiers classiques. Nous définissons à l’avance un scénario (ex: tant que le marché ne baisse pas de plus de 40%) qui déclenche le versement d’un coupon contractuel élevé (ex: 7% ou 8%*). C’est une solution idéale pour connaître les règles du jeu dès le départ, avec une protection du capital conditionnelle.

- Le Private Equity (L’économie réelle) : En investissant dans des entreprises non cotées, vous captez la « prime d’illiquidité » pour booster la performance globale du portefeuille.

- Objectif de rendement global : ~6% à 8% et plus* (Cible non garantie, capital bloqué ou soumis à des conditions de rachat).

4. Ce que vous devez faire maintenant

En 2026, la gestion de trésorerie ne s’improvise pas. Elle demande une analyse précise de votre BFR (Besoin en Fonds de Roulement) et une adéquation stricte avec votre profil de risque.

Vous ne pouvez pas vous permettre de laisser l’inflation décider de la valeur de votre travail.

J’ai réalisé une vidéo (10 minutes) et un guide où je vous montre :

- Comment auditer votre trésorerie actuelle.

- Pourquoi ne pas valoriser est souvent une erreur stratégique pour une entreprise ?

- Comment mettre en place ces stratégies (Usufruit, Private Equity) concrètement.

Cette vidéo est accompagnée d’un guide stratégique PDF à télécharger.

👇👇👇

CLIQUEZ ICI POUR ACCÉDER À LA VIDÉO ET AU GUIDE OFFERT

Notes et Avertissements : *Les taux mentionnés (5%, 6%, 7%, 8%) sont des objectifs de rendement cibles, nets de frais de gestion et hors fiscalité. Ils ne constituent en aucun cas une promesse ou une garantie de gain. L’investissement sur les marchés financiers et immobiliers comporte des risques, notamment un risque de perte en capital et un risque de liquidité. Les performances passées ne préjugent pas des performances futures.

Cet article est rédigé à titre informatif et ne constitue pas un conseil en investissement personnalisé. Avant toute souscription, rapprochez-vous de votre Conseiller en Investissements Financiers (CIF) pour vérifier l’adéquation avec votre situation.

👉 Vous avez besoin d’un accompagnement personnalisé pour auditer votre trésorerie ? Prenez contact dès aujourd’hui. 😊⬇️

Rédigé par

Joël Bounleng

CGP et Président d’Heritium Patrimoine

Joël est CGP et fondateur d’Heritium Patrimoine. Il est passionné par la gestion financière et il souhaite rendre heureux les gens qu’ils rencontrent au quotidien en les guidant leur avenir financier. Avec une approche alliant protection, croissance et sérénité, il souhaite apporter régulièrement des conseils et des explications simples et utiles à travers des vidéos et des articles.

Pour rappel, certaines informations fournies dans ce blog ne sont pas des conseils en investissement mais un cas d’usage partagé uniquement à visée pédagogique. Chaque stratégie répond à des objectifs précis, à déterminer en amont. Investir comporte des risques, et les performances passées ne présagent pas des performances futures.

Avant d’investir, il est recommandé de faire appel à un professionnel.

Related Posts

Stratégies patrimoniales pour les professions libérales

Guide de l’investissement immobilier locatif en 2026